前言:4月,国内焊管价格整体呈小幅上行态势。供应端,管厂产量环比微幅增加,库存方面,管厂库存环比上升、同比明显下降;社会库存环比小幅增长,整体压力可控;需求端,焊管成交量环比有所回暖,不过同比降幅仍较为明显,反映出市场复苏动能依然偏弱。当前,焊管市场定价逻辑已逐步回归供需基本面,在此背景下,5月焊管价格将如何运行?本文将从价格、供需及原料角度对4月市场进行简要总结,并对5月走势作出初步展望。

一、价格与利润情况

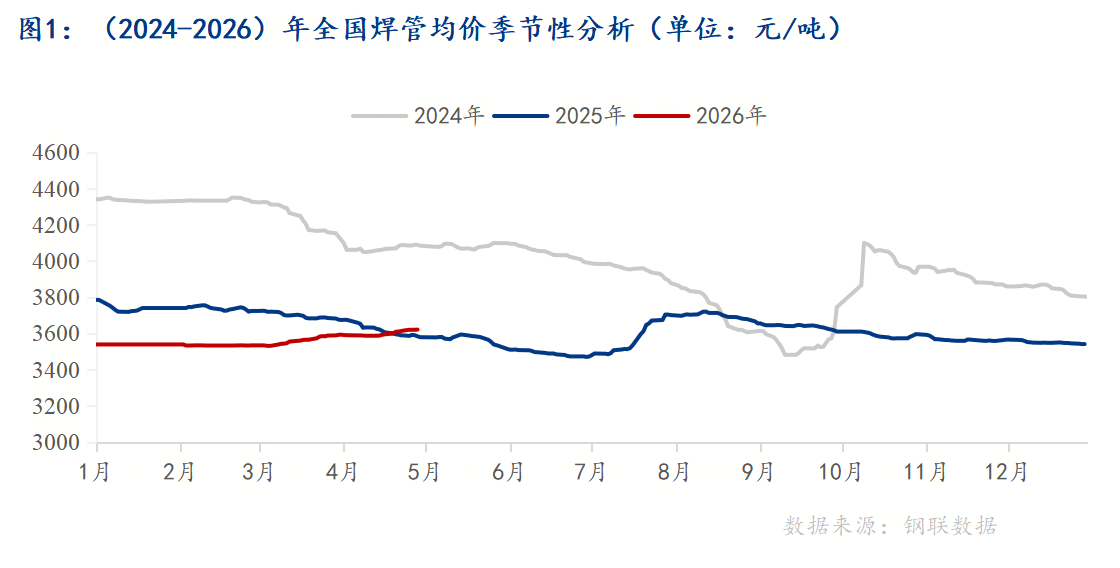

1、焊管价格小幅上涨

4月焊管价格小幅上涨。截至4月30日,4寸*3.75mm焊管全国均价报3621元/吨,环比上涨32元/吨,同比上涨37元/吨。此次价格上涨主要受三方面因素驱动:一是部分区域原料端带钢供应偏紧,形成较强成本支撑,管厂挺价意愿提升;二是在原料偏紧背景下,焊管产量增幅有限,管厂库存压力较低,为价格上行提供动能;三是海外地缘冲突反复,进一步推高成本中枢。整体来看,4月均价水平略优于去年同期,市场底部支撑较强。

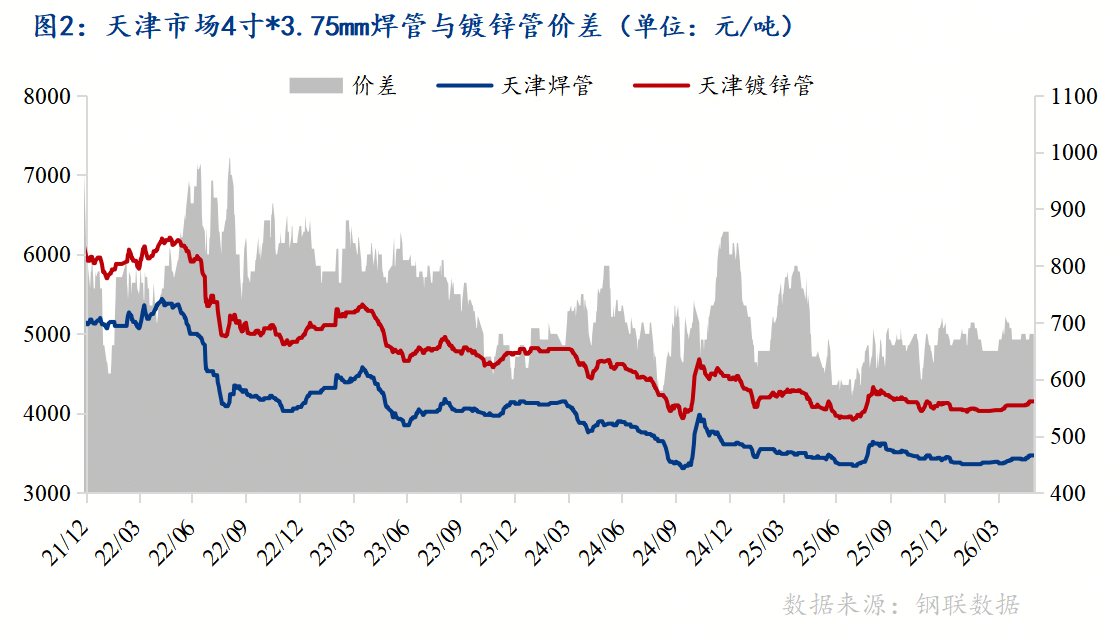

2、焊镀价差波动较小,焊镀管理论利润增加

从焊管与镀锌管价差来看,4月焊管与镀锌管价差维持在670-680元/吨,截至4月30日,天津市场焊管与镀锌管价差为680元/吨,环比扩大10元/吨,同比扩大40元/吨,处于年内均值水平;从价差波动情况来看,4月焊管与镀锌管价差波动较小。

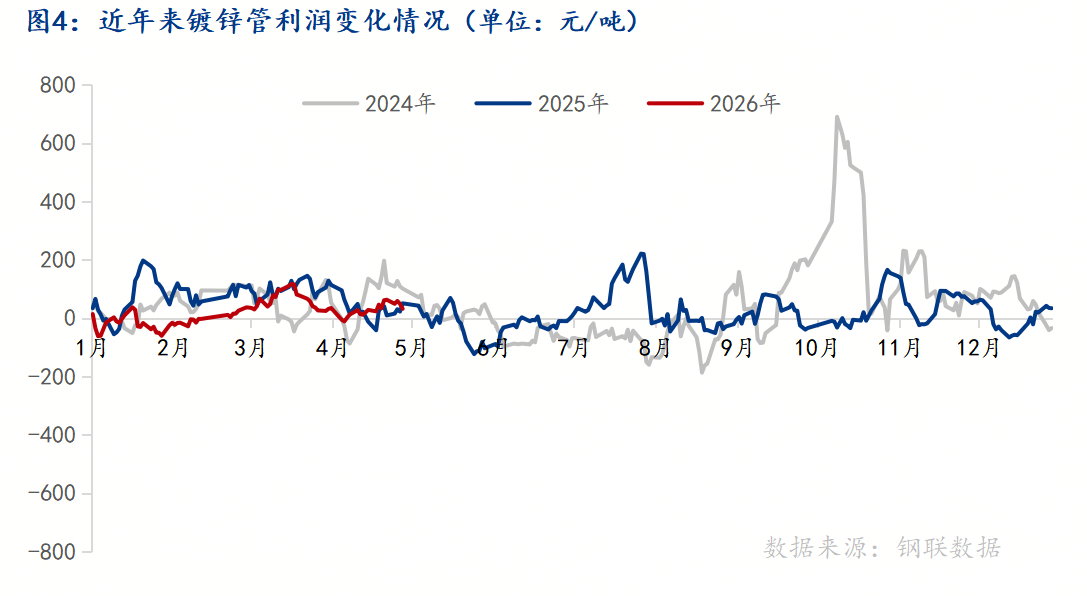

从利润来看,4月焊管、镀锌管利润均呈现先增后降态势,月内波动幅度较大。截至4月30日,焊管订货利润空间为90元/吨,环比增加6元/吨,同比增加7元/吨;镀锌管订货利润为47.3元/吨,环比增加1.6元/吨,同比增加17.3元/吨。焊管、镀锌管利润先增后降,主要由于上旬原料带钢供应偏紧推动成本上行,管厂挺价意愿增强,利润有所修复;下旬随着终端补库需求放缓,高价资源成交受阻,管厂为保出货小幅让利,利润随之回落。

从利润来看,4月焊管、镀锌管利润均呈现先增后降态势,月内波动幅度较大。截至4月30日,焊管订货利润空间为90元/吨,环比增加6元/吨,同比增加7元/吨;镀锌管订货利润为47.3元/吨,环比增加1.6元/吨,同比增加17.3元/吨。焊管、镀锌管利润先增后降,主要由于上旬原料带钢供应偏紧推动成本上行,管厂挺价意愿增强,利润有所修复;下旬随着终端补库需求放缓,高价资源成交受阻,管厂为保出货小幅让利,利润随之回落。

二、供给端

1、管厂产量微幅增加

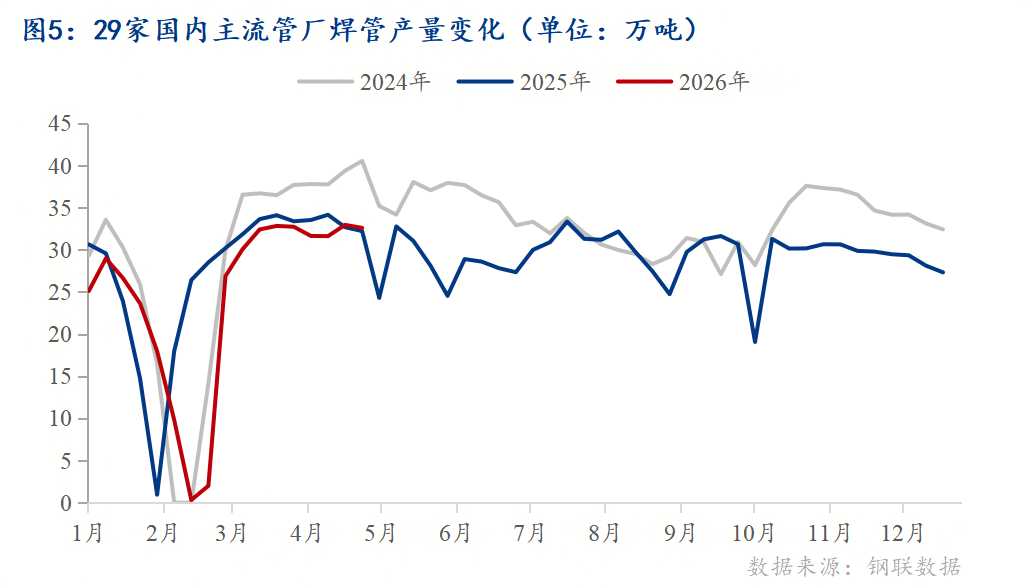

据Mysteel对国内29家主流管厂调研数据显示,4月国内焊管产量微幅增加。截至4月30日,样本企业4月焊管总产量为128.8万吨,环比增长0.60%,同比下降2.85%;镀锌管月总产量为99.7万吨,环比增长3.71%,同比下降3.81%。4月焊管、镀锌管产量环比均增加,主要得益于原料带钢供应偏紧推高价格,管厂利润有所恢复,在涨价预期下适度增加排产;但同比仍呈下降态势,反映出当前行业需求端尚未完全回暖,管厂仍保持谨慎生产节奏。

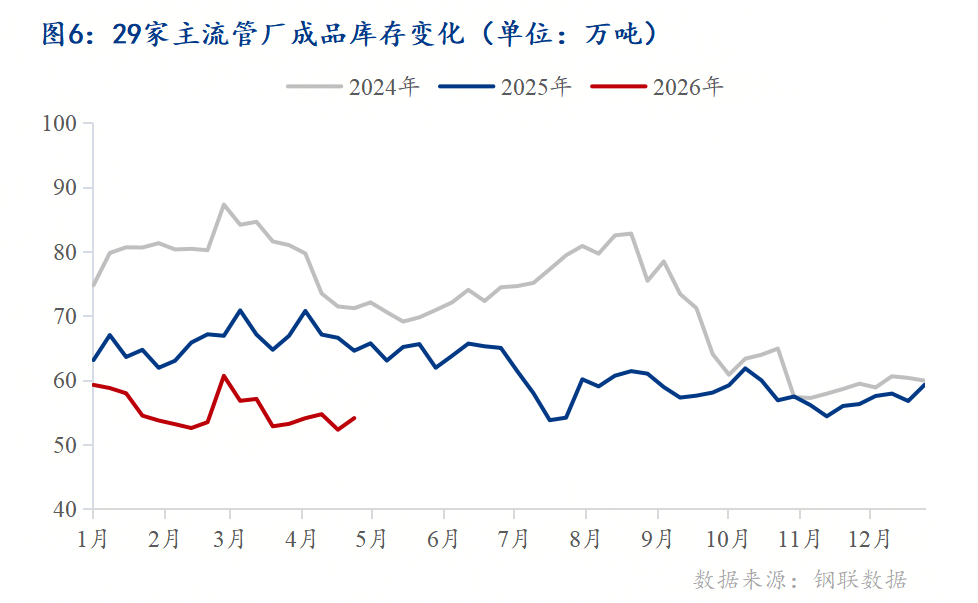

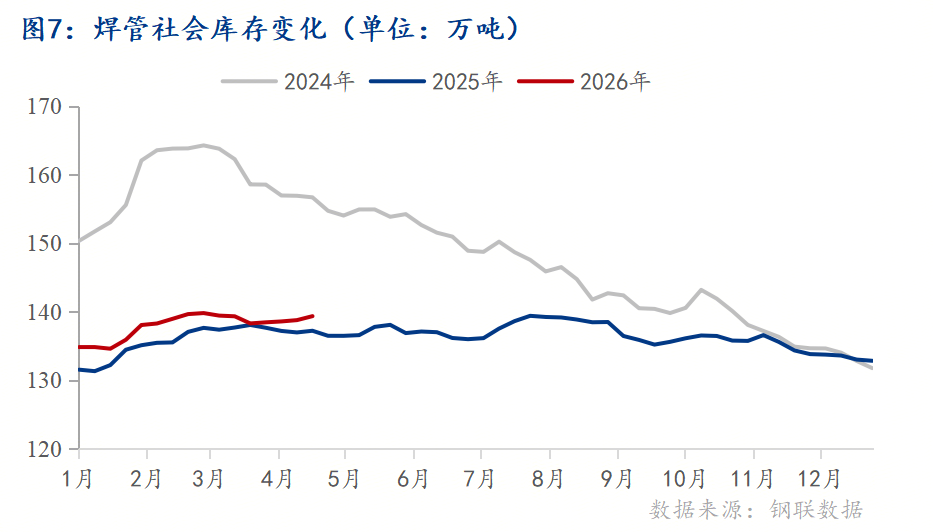

2、管厂库存、社会库存环比小幅增长

库存方面,4月管厂库存与社会库存均出现小幅增长。截至4月30日,管厂库存为54.12万吨,环比增长1.67%,同比下降16.21%;焊管社会库存为139.35万吨,环比增长0.77%,同比增长2.10%。从月内变化来看,管厂库存呈现先增后降再增的波动走势,社会库存整体波动较小,基本维持在139万吨附近。整体来看,管厂库存同比仍明显低于去年,社会库存同比略增,行业库存压力整体可控。

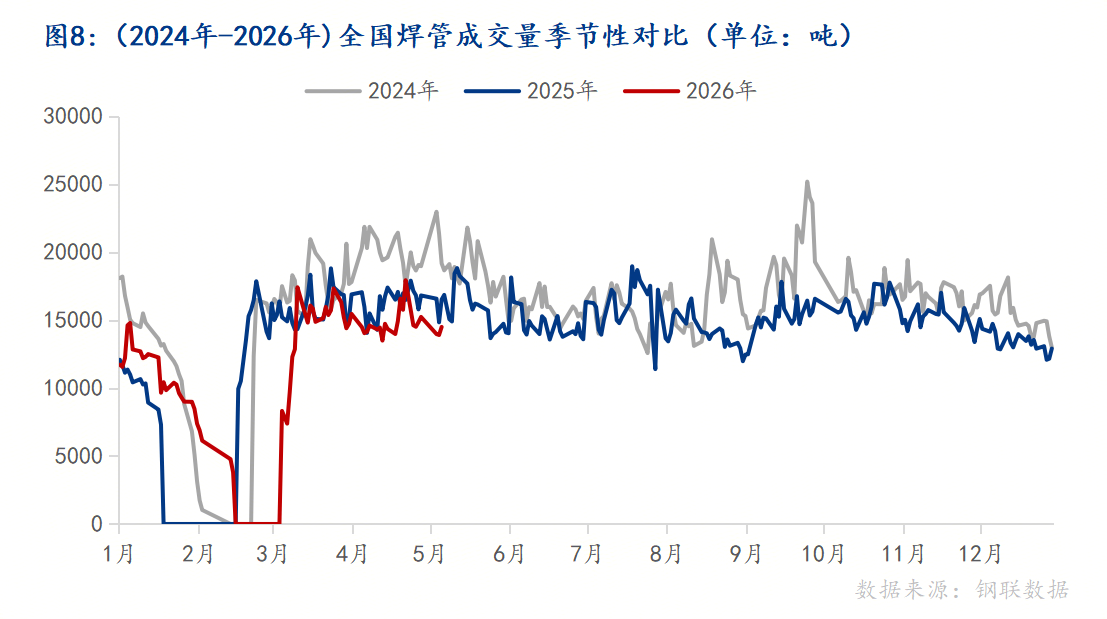

三、4月焊管成交量小幅增长

成交方面,据Mysteel对178家国内焊管贸易企业调研显示,4月国内焊管月度日均成交量为14787吨,环比增长3.25%,同比下降7.27%。分区域来看,除西南区域环比下降外,其余区域均呈现增长,其中西北区域增幅最大,达到58.27%。

4月下游基建、房地产项目开工率季节性提升,终端刚需有所释放,推动成交环比回暖,这与“金三银四”的季节性规律相符;二是原料带钢供应偏紧,强化了成本支撑的逻辑,部分贸易商及终端用户存在少量备货行为。整体看,成交量环比虽小幅增长,但同比仍下降7.27%,表明终端需求复苏力度偏弱,市场整体仍处于温和修复阶段。

四、原料端

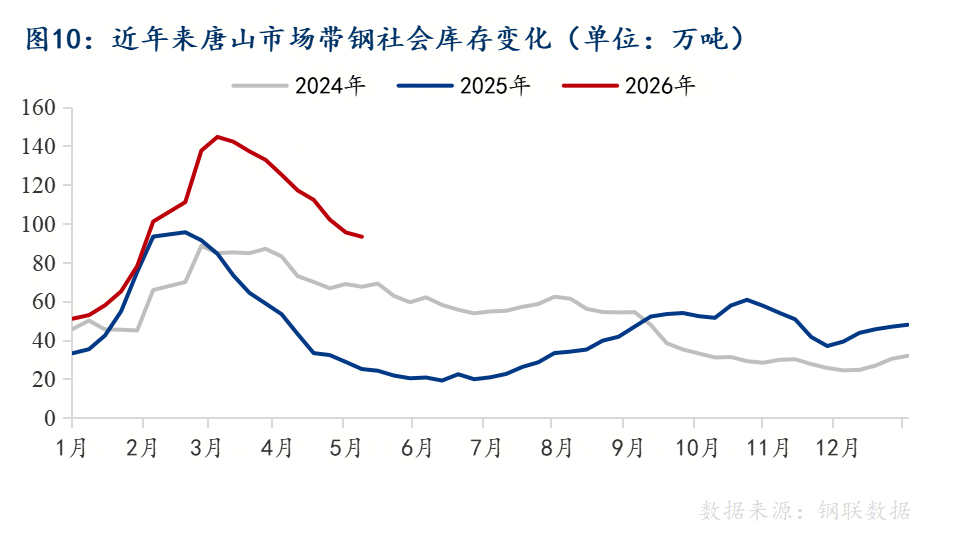

1、带钢产能利用率小幅下降,带钢社会库存减少

截至4月30日,长流程带钢产能利用率为87.55%,环比下降0.68个百分点;唐山地区带钢社会库存为93.26万吨,环比上周减少23.86万吨。产能利用率小幅下降的主要原因:一是部分钢厂开展例行检修,叠加环保限产因素,带钢产量有所回落;二是铁水调配至其他品种,带钢排产比例被动压缩。库存明显去化则源于管厂刚需采购稳定、原料备货意愿提升以及供应端到货减量的共同作用。

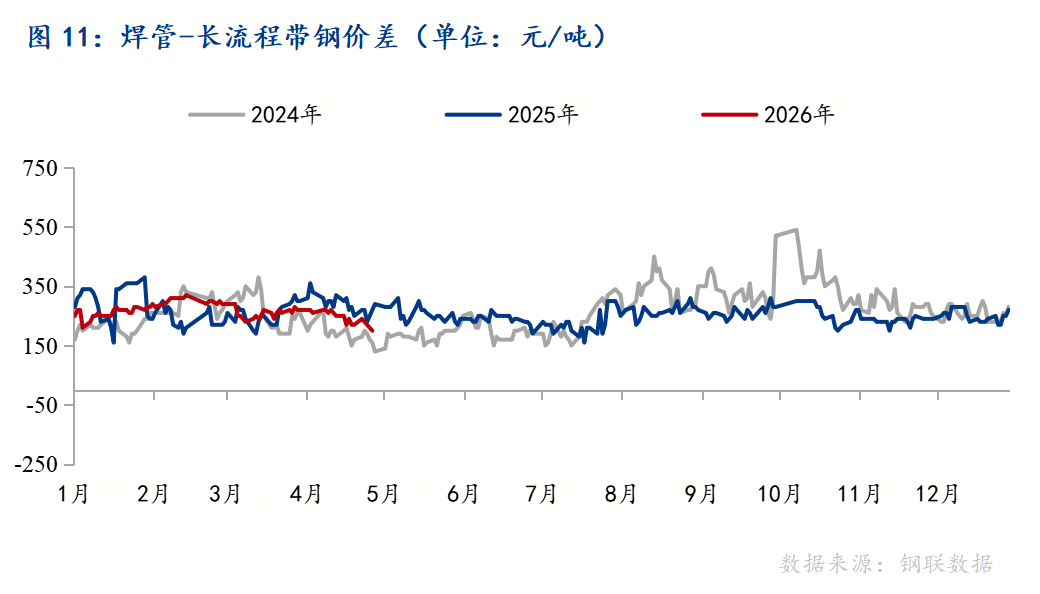

2、管带价差环比收窄

4月管带价差呈收窄态势。上旬维持在260-270元/吨,下旬收窄至200-230元/吨。截至4月30日,管带价差为200元/吨,较上月末收窄60元/吨,较去年同期收窄70元/吨。

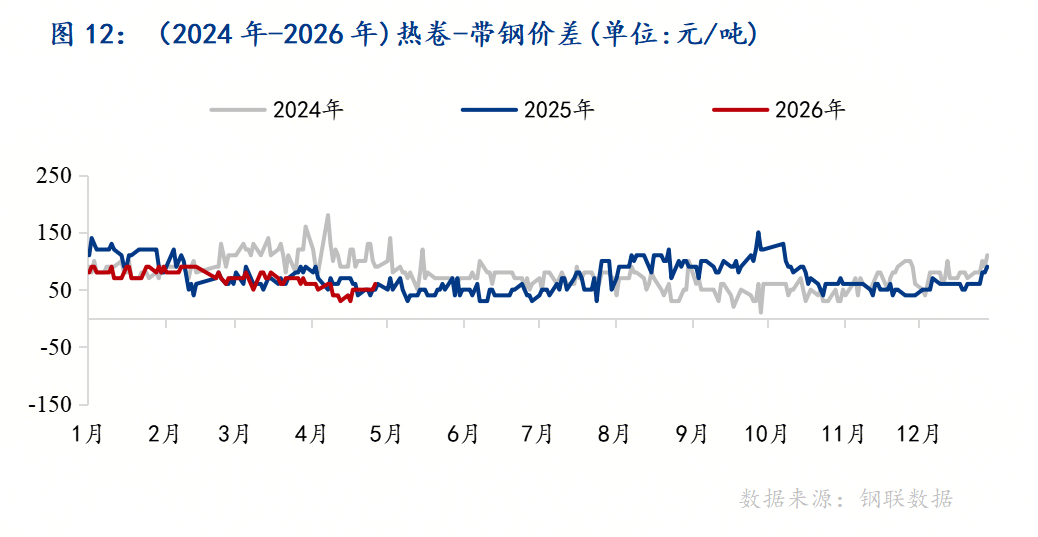

3、卷带差环比持平

截至4月30日,热卷与带钢价格整体均出现上涨,且月度涨幅基本一致。月初卷带价差为60元/吨,月末仍维持在60元/吨附近,整体环比基本持平。

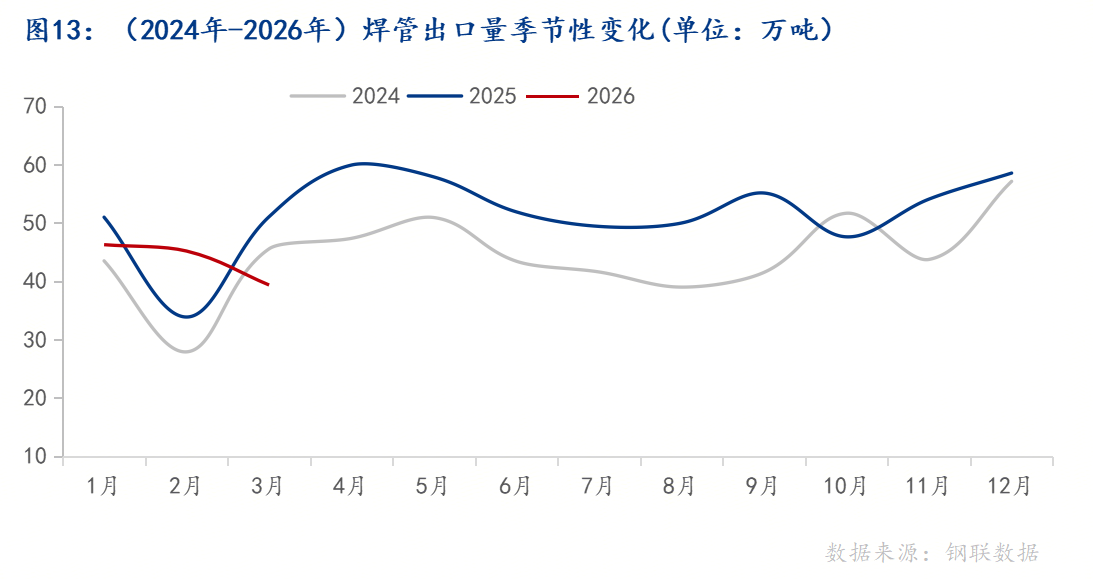

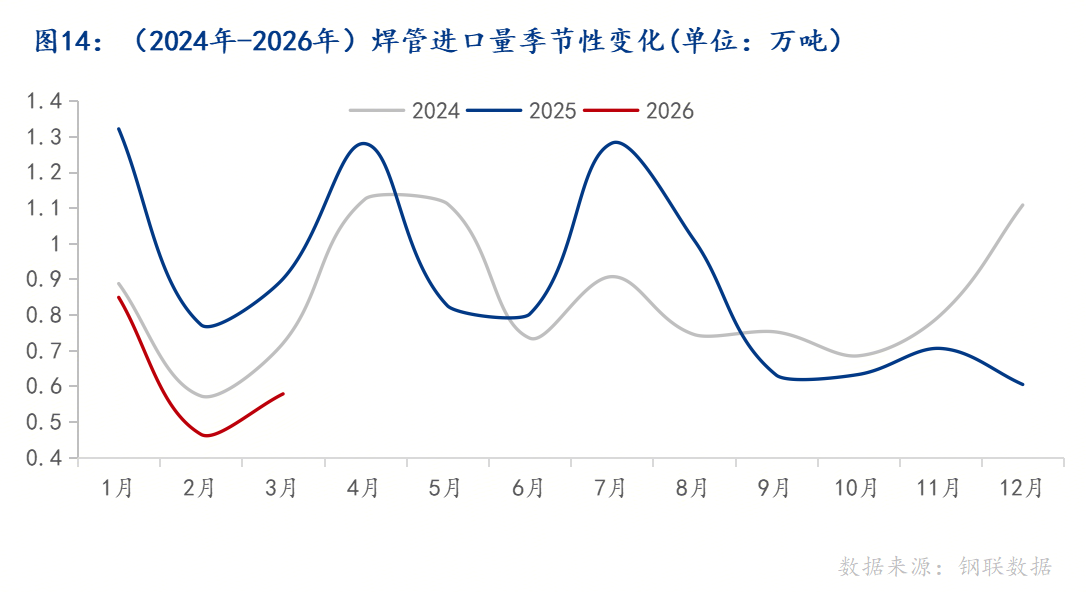

五、3月中国焊管出口量环比下降、进口量环比增长

海关总署数据显示,2026年3月中国出口焊管39.33万吨,环比下降12.89%,同比下降22.94%;1-3月中国累计出口焊管130.72万吨,同比下降3.76%。2026年3月中国进口焊管0.578万吨,环比增长24.41%,同比下降35.84%;1-3月中国累计进口焊管1.891万吨,同比下降36.83%。2026年3月中国净出口焊管38.75万吨,环比下降13.28%,同比下降22.71%;1-3月中国累计净出口焊管128.83万吨,同比下降3.02%。

六、5月市场展望

对于5月焊管市场,笔者认为焊管价格或先扬后抑运行。

从成本端看,铁矿方面,钢厂铁水产量高位运行,刚需持续托底矿价,但港口库存偏高、后期到货回升且需求边际走弱,供需宽松格局延续。焦炭供应高位,五一节前钢厂阶段性补库支撑价涨,节后第三轮提涨落地预期较强,后续需求难有增量,价格或涨后持稳。带钢社会库存持续下降,短期原料支撑坚实。

从供应端来看,4月国内焊管周度产量基本维持在32万吨左右,管厂库存环比虽有增长,但同比仍处低位,当前库存压力较小;社会库存整体波动不大,月末维持在139万吨附近 。目前管厂生产利润尚可,生产积极性有所支撑。综合来看,预计5月焊管供应或呈小幅增加态势。

从需求端来看,5月假期结束后,下游需求或迎来短暂释放。但进入5月下旬,南方将步入雨水季节,施工节奏放缓将直接压制焊管需求。基建方面,由于专项债发行速度有所放缓,新项目资金到位延迟,导致新增项目接续不足,市场主要依靠存量项目赶工提供托底支撑。

综合来看,预计5月焊管价格将呈现先扬后抑走势。上旬,在成本端支撑及节后补库需求释放的共同作用下,价格有望稳中小涨;下旬,随着南方雨水季压制施工,叠加供应端或呈小幅增加态势,供需矛盾逐步凸显,价格承压回落风险加大。建议重点关注海外地缘冲突走向、市场需求释放节奏、专项债发行进度及管厂库存变化。